眼看时间已经到了9月末,纺织人期盼中的“金九”并没有来,整个纺织市场依旧处于不温不火的状态,订单的数量和质量也都没有起来。究其原因,归根到底还是那句话——买涨不买跌。

PTA篇

因为有期货市场的原因,PTA在买涨不买跌中的情况是最严重的。只要PTA的价格涨了,再爆出几个利好消息,热钱就会大量地涌入这个市场,就会推着PTA价格不断地往上走。在期货的带动下,现货的价格也会一路飙升。

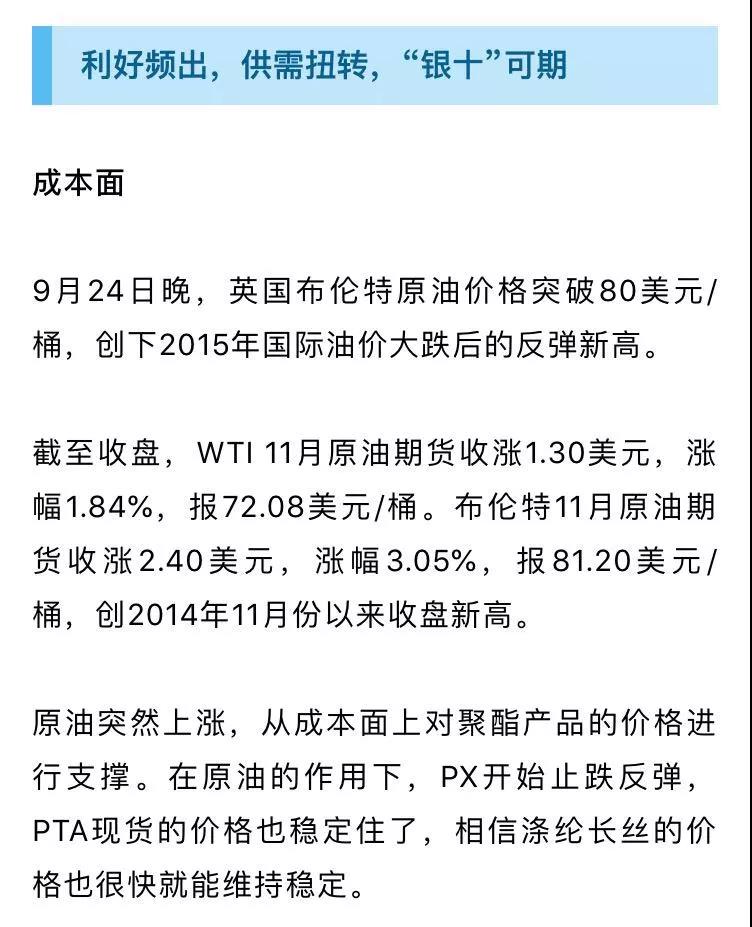

今年7月中旬开始,因为上游PX价格持续上涨,PTA也就此迎来了一波上涨的行情,整个行情持续到了8月末,PTA现货价格从6000元左右涨到了超过9000元,期货也在飞涨,其中涨幅最大的1809期货上涨幅度超过60%。

可是来得快去得也快,9月初,PX的价格还稳在高位,随着市场看空,PTA期货就开始急转直下。到了9月17日,PTA现货价格也在期货的影响下也开始跳水,3天时间狂跌1500元。

涤纶长丝篇

PTA作为涤纶长丝的原料,它的涨跌对聚酯工厂的影响极大。在PTA刚刚上涨的时候,虽然市场还在淡季,但是聚酯工厂日子过得很是不错。高位的利润加上涨价带来的采购潮,化纤企业可谓赚得盆满钵满。

但是时间到了8月以后,PTA涨幅超过预期,下游对高涨的原料价格表示接受不能,各地的纺织集群发布了联合停产倡议书,矛头直指化纤龙头。

进入九月以后,PTA期货开始跌了,下游对涤丝价格看空,涤纶长丝的产销也开始变差了。然后整个涤纶长丝市场就陷入价格越低产销越差,产销越差价格越低的恶性循环了。

下游织造篇

供应面

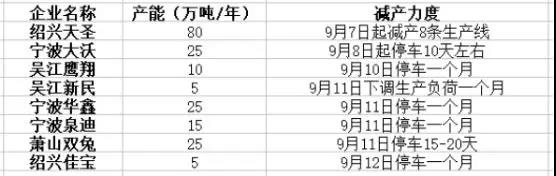

9月以后,随着聚酯产品的价格开始走跌,产销减弱。各个大厂纷纷开始了减产计划。

PTA方面,据统计,现如今PTA平均开工率已经下降至75.1%,实时开工率在75.1%,有效开工率集中在84.9%。后市消息显示,华东一套150万吨PTA装置计划于本月23日停车检修,预计维持一个月左右;华东另一套120万吨PTA装置预计10月3日起检修3周。

涤纶长丝方面,受低产销影响,目前聚酯工厂开始频繁减产停产,截止当前,聚酯开工率已降至80.01%。

需求面

虽然今年九月订单数量和质量并没有起来,但整个秋冬市场的需求总量并不会因此有太大的改变。对于服装品牌来说,衣物的制造成本远远低于其营销成本。坯布面料方面的成本增加对成衣品牌来说影响实际上比较有限。

在出口方面,虽然受中美贸易战和汇率影响,今年外贸企业的日子不好过,但因为在纺织行业东南亚国家短时间内很难挑战中国的低位,因此中国纺织短期来看还是难以取代的。

在成本面、供应面和需求面的多重利好共同作用下,相信十月的行情较九月会有明显的好转。

“金九”虽未至,“银十”尤可期!

来源:布佬板

染化传媒综合整理编辑 出品

1.本着“开放、协作、分享”的互联网精神,我们欢迎各方自媒体、传统媒体与机构,转载、引用染化在线的原创内容,但必须注明来源自染化在线网,否则我们将依法追究侵权责任。

2.原则上,我们同意在注明出处的前提下,各方使用染化在线的原创素材(图片、视频等)。

3.染化在线网尊重各方知识产权,保护原创作者的合法权益。如发现本站文章存在版权问题,请联系微信rhzxzjf,我们将及时核查、处理。