距离2019年还剩下不到两周的时间!距离2019年的除夕也还剩不到1个半月的时间!对于纺织行业来说,这段日子真心有点混乱!

近阶段以来,部分聚酯厂家看着日益增高的库存和持续的亏损开始嚷嚷减产了,而织造市场不时又传出放假三个月、坯布涨价的消息,同时大家也都对因印染环保关停导致的交期延迟而无可奈何......

那到底是不是这样呢?

市场真实情况又如何?

今天我们就来去伪存真,

说一说目前纺织市场的现状。

1

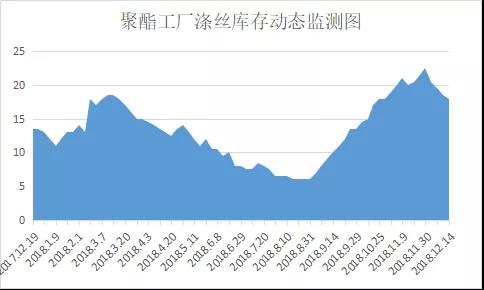

近期有消息表明,聚酯工厂有了新一轮减产降负的声音。有多家聚酯工厂发布减产的消息,据市场统计,确定检修共涉及产能424万吨,将影响聚酯7.6%附近的开工率。

从基本面来看,目前基于市场现状,聚酯工厂的确有减产的必要性;近几个月来,聚酯工厂的产销长期维持100以下的低位,这就导致了聚酯工厂的库存不断走高,然而到年终,聚酯工厂的库存压力等于就是资金压力,势必需要进一步的去库存以回笼资金,然而近期来看,随着上游原料的反弹,聚酯产品多数已经出现亏损,加上买涨不买跌是大多数人的心态,一味的促销去库存已行不通,因此聚酯工厂寄希望于减产挺价来促进涤纶长丝的销售,从而达到去库存的目的。

而从减产的实际效果来看,距离上一次减产也仅仅隔了1个多月,11月,因为聚酯产业链价格全线下跌,涤纶长丝的产销持续低迷,聚酯工厂就开始了一轮减产措施,当时涉及的产能为2500吨/天。可是减产才刚刚没多久,原油价格暴跌下全产业链续跌,涤纶长丝此次减产的效果并没有体现。

但目前来看,似乎和上次一样,油价依旧在弱势下滑通道,上下游并没有一个很好的环境,另外,此次减产也存在太多变数,上周五因宁波聚酯工厂传来好消息,三家聚酯工厂接到长丝出口数亿订单,而这三家企业均在计划减产名单中,随即这些企业延期了减产计划,因此聚酯工厂提早放出消息,有给市场打鸡血之嫌,后期还要看聚酯工厂装置减停产的具体执行力度。

2

一张广东某纺织厂12月1号就开始放春节假,一直放到明年3月中旬的消息刷遍朋友圈,笔者经过市场走访考证,此事件属于个例,并不代表整个市场,据了解,该纺织企业属于毛纺加工企业,而广东的毛纺产业并不是很大,多数竞争力偏弱,而毛纺季节性因素较强,基于毛纺市场环境及部分企业订单停滞,就存在了个别企业提早放假现象。

而受到工人和生产因素等影响,企业并不会像该企业一样长时间的放假,另外通过市场调查,大多数的织造厂家选择在1月中旬放假,而贸易企业则将放假的日期暂定于1月中下旬。此外,据闻今年不少染厂也因生意弱于去年同期,在1月后将陆续放假,而按照惯例,织造厂家的放假都会晚于染厂,因此整体来看,今年织造厂家的放假计划与往年相比,大约提早了一周左右。

3

近日市场又出现了坯布涨价的声音,但据了解,进入12月份,江浙地区整个织造市场订单量与前期相比,虽然有增多但还是没有达到很好的预期,进入12月下旬,市场基本以补单和放样为主,临近年关的新订单以基本安排到年后操作,价格方面,部分价格低易炒作产品在在原料的助推下,小幅走高,尤其是胆布类产品,而在原料频频上涨的提振下,个别客户也有年前低价备货的想法,但是在价格选择上则比往年更加严谨。

目前市场上弹力面料和中厚型面料居多,但是其他多数面料销量持续下降,市场呈现两极分化的局面,此外织造厂家接单较前期明显减少,部分喷水厂家生产积极性开始走弱,将工作重心移到收货款和清货款上。

4

近日获悉,在12日,至少有5家印染企业发出停止收坯布的通知,对市场引起很大震动。据了解,2017年印染环保整治集中在江浙地区,而到了2018年开始逐渐转移到了广东地区,而汕头成了重中之重,有传闻2019年1月1日起潮南区印染企业将全面关停,而该5家企业均属于该区域内。

当地企业发停止收坯布实属无奈,而放眼江浙地区,除了盛泽地区因环保半开半停外,多数印染企业基本不受限,加上近期交期稍有延长但并不紧张,因此无需过多顾虑面料生产受阻问题。

THE END

综合来看,目前涤纶长丝自身实力依然强劲,毕竟离传统春节还有一个半月的时间,短期下游需求未受到较大影响的情况下,若伴随着减产计划的落实,稳中有涨依然是近期主基调。

但当春节后的囤货周期结束后,需求端的影响将逐渐显现,涤丝要依靠减产维持量价齐升将困难重重。加之今年的宏观资金面压制原料涨势,亦无法给聚酯行情添加太多助力,届时涤丝较大情况或将再度让利出货,而织造端在备好来年短期生产用料后也将正式步入“春节”行情。

来源:布老板

染化传媒综合整理编辑 出品

1.本着“开放、协作、分享”的互联网精神,我们欢迎各方自媒体、传统媒体与机构,转载、引用染化在线的原创内容,但必须注明来源自染化在线网,否则我们将依法追究侵权责任。

2.原则上,我们同意在注明出处的前提下,各方使用染化在线的原创素材(图片、视频等)。

3.染化在线网尊重各方知识产权,保护原创作者的合法权益。如发现本站文章存在版权问题,请联系微信rhzxzjf,我们将及时核查、处理。