从10月份下旬开始,PTA开启跌价模式,PTA现货价格从10月16日的现货价格3405元/吨一直跌至11月5日现货价格3150元/吨,而截止11月中旬依旧没有摆脱历史低区间的困扰。除了下游需求订单转弱外,国际油价以及海外事件影响以及聚酯开工提升有限。况且投产周期以及供应增加预期当中,PTA偏弱走势则又是情理之中。

图1 华东地区PTA价格及利润走势

近期PTA行情走势着实让人不忍直视,同时也印证了市场之前偏弱的预期观点,截止至11月5日,PTA加工费已经下降至500元/吨以下。这是继疫情之后的PTA加工费的首次跌破五百。

当前,PTA的价格和加工费都双双处于历史低位,那是不是PTA企业已经严重亏损呢?企业为什么还不停产?为什么价格这么低,一些龙头企业还不断推出扩产计划呢?

现在的PTA企业到底赚不赚钱?

价格这么低了,企业还有钱赚吗?关键就在企业的加工成本控制上面。化工行业有一个很重要的现象是,装置结构决定加工成本。不同的装置结构决定了生产同一种品种的加工成本不同,老装置的加工成本高一些,新装置的加工成本低一些。

新装置的加工成本之所以低,主要是原料转化率提高,原料的单耗下降,也就是消耗同样的原料,新装置能得到更多的成品,所以,随着装置不断升级,新装置的加工成本是不断降低的。

决定加工成本的另一个重要因素是企业规模。经济学里面有个概念叫做规模经济,随着产量规模不断扩大,平均成本是不断降低的,这种现象也叫“边际效应”。简单来说就是规模越大的企业,边际效应越高,平均成本越低。

卓创资讯把装置分为三类,A 类是产能在 140 万吨以下,B 类是产能在 150-220 万吨之间,C 类是 220 万吨以上。根据规模效应,C 类装置的加工成本最低,A 类装置的加工成本最高。从目前情况来看,三类装置的结构占比大体上是A:B:C=3:2:5;有业内人士估算:B 类装置的完全成本在 450 左右,A 类装置的完全成本在 700 多。也就是说,当前463的加工费,B类装置仅仅能勉强打平,不亏损,A类装置已经要亏损240元左右。

那是不是行业就干不下去了呢?不一定!目前装置最先进,成本最低的是恒力石化 4#装置,它的 PTA 完全生产成本只有 319 元。而扣除摊销和折旧之后的可变成本只有256元。

这里要强调一点,经济学中看微观企业是否继续生产,不是看价格是否跌破完全成本,而是看是否跌破可变成本,也即从完全成本中扣除摊销和折旧之后的成本。也就是说,目前463元的加工费,恒力石化还有150元左右的利润空间,离被迫停产还有210元的空间,人家日子过得好着呢。

所以,你就明白,为什么越是龙头企业价格压得越低,还要不断地扩产能,上新装置,人家正好借这个机会压低价格把你们那些落后的产能以及规模小的企业给淘汰出局。现在正是他们抢占市场份额的最佳时机。

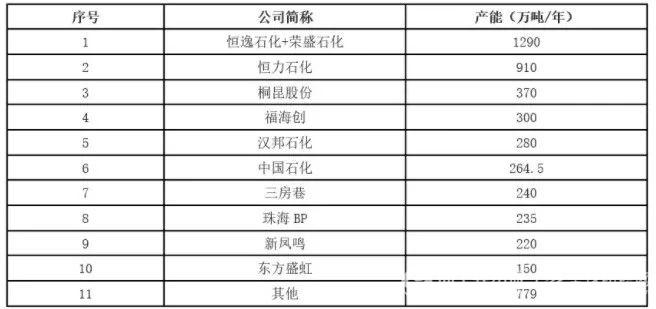

表2 十大企业占据PTA行业80%左右产能

另外,大家一定要特别注意这个数字,当前最先进的装置水平下,PTA的成本底线是256元,也就是如果 PTA 的加工费低于 256 元,业内就真没有人能赚钱了,所以理论上这个值就是PTA加工费的底线。如果连最先进的装置都没法赚钱了,行业内就真没人愿意干了。

产能将达1亿吨

未来PTA的核心竞争力靠什么?

PTA的问题主要是产能绝对过剩,今年四季度至明年一季度,PTA新产能还将逐步释放。

自2019年开始,国内PTA行业开启史上第二次集中扩能期。据统计,继2019年5月四川能投100万吨装置投产后,同年11月新凤鸣一期220万吨装置成功投入运营。紧接着2020年1月新疆中泰和大连恒力石化四期相继投产,产能合计370万吨。在不到一年的时间里,PTA产能增长690万吨,增幅高达13%。

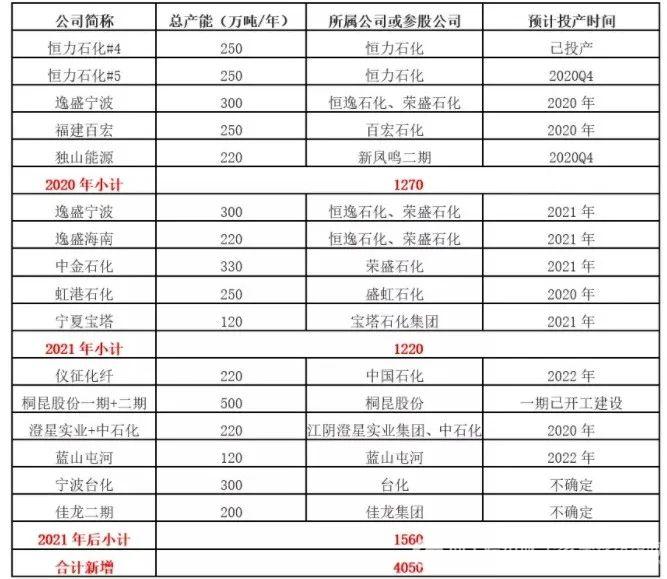

后期恒力五期也即将建成,新凤鸣二期计划9月投产,同时2020年福建百宏、新疆蓝山屯河、江苏虹港石化以及宁波逸盛都有投产计划,共涉及产能1710万吨。如果这些新产能均如期释放,预计至2020年底国内PTA总产能将达到6953万吨,产能增速为32.6%。

经过这几年的整合、收购、重组以及扩张,恒力、荣盛、恒逸、盛虹及桐昆等民营企业崛起,随着一体化项目的投产,生产企业进一步加大市场的掌控能力。未来几年我国PTA产能仍将保持大幅增长,民营企业仍然是扩产的主力军。

表3 未来我国拟建PTA产能超4000万吨/年

国外疫情依然严峻,国内需求仍待恢复,加工差维持低位,加之原油续跌,成本端难以有较强支撑。

整体来看,成本市场预期仍以震荡为主,目前暂无刺激性因素指引。PX自身供需加工差稍有改善,供需方面暂无明显矛盾,但380万吨的社会库存仍旧是制约PTA上行的关键因素。并且PTA在投产周期当中,PTA上行动力实属有限。但按照成本估值测算,成本端缺乏深跌逻辑,成本估值下方空间有限。PTA市场偏弱震荡为主。

1.本着“开放、协作、分享”的互联网精神,我们欢迎各方自媒体、传统媒体与机构,转载、引用染化在线的原创内容,但必须注明来源自染化在线网,否则我们将依法追究侵权责任。

2.原则上,我们同意在注明出处的前提下,各方使用染化在线的原创素材(图片、视频等)。

3.染化在线网尊重各方知识产权,保护原创作者的合法权益。如发现本站文章存在版权问题,请联系微信rhzxzjf,我们将及时核查、处理。